Tính giá xuất kho theo phương pháp FIFO giúp phản ánh đúng chi phí theo thứ tự nhập hàng, hạn chế sai lệch khi giá biến động. Dựa trên kinh nghiệm triển khai hệ thống kho và chuẩn mực kế toán, Công ty Âu Việt tổng hợp công thức FIFO, ví dụ số liệu minh họa, phân biệt kiểm kê liên tục và kiểm kê định kỳ, cách xử lý hàng trả lại, chiết khấu, cũng như NRV và dự phòng. Bài viết còn gợi ý mô hình WMS, mã vạch và kho tự động, giúp bạn vừa tính đúng giá vốn hàng bán vừa tối ưu vận hành để tăng tốc độ xử lý đơn.

Phương pháp FIFO là gì? Ưu – nhược điểm trong quản lý kho

Phương pháp FIFO (nhập trước, xuất trước) xác định giá xuất kho theo thứ tự thời gian: lô vào trước được xuất trước. Cách làm này đặc biệt phù hợp hàng có hạn dùng và yêu cầu truy vết theo lô/serial. Với môi trường biến động giá, giá vốn dưới FIFO phản ánh chi phí lịch sử, giúp báo cáo dễ kiểm chứng và minh bạch.

- Điểm mạnh: bám sát luồng vật lý, hỗ trợ kiểm soát chất lượng, truy xuất nguồn gốc.

- Hạn chế: khi giá tăng mạnh, giá vốn nhìn thấp hơn hiện tại; đòi hỏi kỷ luật dán nhãn, tách lô.

Công thức tính giá xuất kho theo phương pháp FIFO

Để tính giá xuất kho theo phương pháp FIFO, doanh nghiệp xếp lô theo ngày nhập và trừ dần số lượng từ lô cũ đến lô mới cho mỗi lần xuất. Trong hệ thống kiểm kê liên tục, COGS (giá vốn hàng bán) sẽ cộng dồn theo các lô đã “tiêu thụ”.

- Nguyên tắc: Xuất bao nhiêu lấy từ lô cũ trước; khi hết lô mới chuyển sang lô kế tiếp.

- Công thức: Giá xuất kho = Σ (Số lượng xuất từ từng lô × Đơn giá gốc của lô).

- Tồn cuối kỳ: phần lô chưa tiêu thụ, giữ nguyên đơn giá gốc.

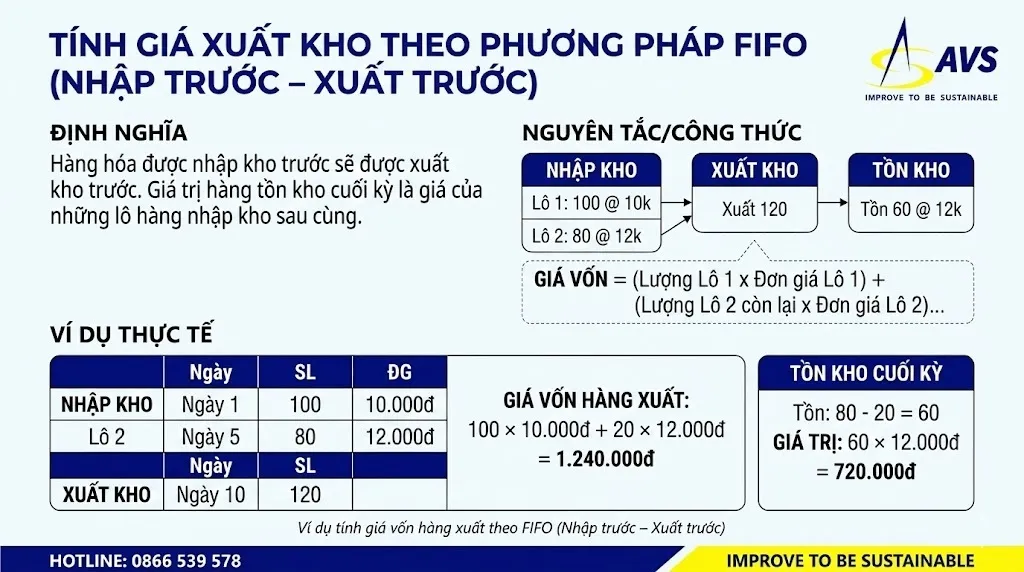

Ví dụ thực tế: tính giá xuất kho FIFO theo lô

Ví dụ minh họa dưới đây cho thấy cách áp dụng công thức FIFO trong bối cảnh kiểm kê liên tục. Bạn có thể tái hiện trên Excel/WMS để tự động hóa quản lý kho và theo dõi truy vết lô.

- 01/01: Nhập 100 cái × 10.000 = 1.000.000

- 05/01: Nhập 60 cái × 12.000 = 720.000

- 12/01: Xuất 120 cái → Lấy 100 cái (10.000) = 1.000.000; còn 20 cái (12.000) = 240.000 → Giá vốn đợt 1 = 1.240.000; Tồn: 40 cái × 12.000

- 20/01: Nhập 50 cái × 13.000 = 650.000 → Tồn: 40 cái (12.000) + 50 cái (13.000)

- 25/01: Xuất 70 cái → Lấy 40 cái (12.000) = 480.000; thêm 30 cái (13.000) = 390.000 → Giá vốn đợt 2 = 870.000; Tồn cuối: 20 cái × 13.000 = 260.000

Tổng giá vốn = 1.240.000 + 870.000 = 2.110.000. Hàng sẵn sàng để bán = 1.000.000 + 720.000 + 650.000 = 2.370.000. Tồn cuối kỳ = 2.370.000 − 2.110.000 = 260.000.

Ví dụ tính giá xuất kho theo FIFO (nhập trước – xuất trước)

FIFO trong kiểm kê liên tục và kiểm kê định kỳ

Phân biệt hai chế độ giúp bạn tính giá xuất kho theo phương pháp FIFO chính xác hơn. Kiểm kê liên tục cập nhật tồn ngay khi phát sinh; kiểm kê định kỳ ghi nhận giá vốn ở cuối kỳ dựa trên số liệu tổng hợp. Kinh nghiệm triển khai cho thấy việc chọn chế độ phải đồng nhất với quy trình chứng từ và hạ tầng phần mềm.

Kiểm kê liên tục (Perpetual)

Trong liên tục, mỗi giao dịch nhập/xuất cập nhật ngay sổ kho và giá vốn hàng bán. FIFO sẽ “ăn” số lượng theo lô thời gian thực, phù hợp doanh nghiệp cần dữ liệu tức thì. Ví dụ: xuất 120 cái ở ngày 12/01 đã tính được COGS đợt 1 ngay lập tức.

Kiểm kê định kỳ (Periodic)

Trong định kỳ, hệ thống chỉ phản ánh tổng số lượng nhập – xuất; giá xuất kho FIFO xác định cuối kỳ sau khi kiểm đếm tồn thực tế. Ví dụ: cuối tháng, bạn sắp xếp lại chuỗi lô đã nhập trong kỳ, “tiêu thụ” theo FIFO để ra COGS và tồn cuối, rồi kết chuyển chi phí.

| Tiêu chí | Liên tục | Định kỳ |

|---|---|---|

| Thời điểm tính COGS | Ngay khi phát sinh | Cuối kỳ |

| Độ chính xác theo lô | Cao, truy vết tức thì | Phụ thuộc kiểm đếm cuối kỳ |

| Yêu cầu hạ tầng | WMS/ERP, quét mã vạch | Excel/hệ thống kế toán |

Xử lý hàng trả lại, chiết khấu và NRV khi áp dụng FIFO

Để vận dụng phương pháp FIFO nhất quán, bạn cần quy tắc cho hàng bán bị trả lại, chiết khấu thương mại và NRV (Net Realizable Value – giá trị thuần có thể thực hiện). Thiết lập đúng ngay từ đầu giúp giá xuất kho chuẩn hóa và báo cáo thuyết minh rõ ràng.

- Hàng trả lại: ghi giảm COGS và đưa về đúng lô gốc (nếu còn theo dõi), hoặc vào lô mới với ghi chú nguồn gốc; kiểm tra chất lượng trước khi nhập.

- Chiết khấu/chi phí mua: phân bổ vào đơn giá lô nếu gắn trực tiếp lô hàng; chi phí chung ghi nhận vào chi phí kỳ theo chuẩn mực.

- NRV – dự phòng giảm giá hàng tồn kho: nếu NRV < giá gốc thì trích lập dự phòng phần chênh; ở kỳ sau nếu nguyên nhân không còn, hoàn nhập dự phòng tương ứng.

Tối ưu quy trình: WMS, mã vạch và kho tự động cho FIFO

Để tính giá xuất kho theo phương pháp FIFO ổn định và mở rộng, hãy chuẩn hóa quy trình với hệ thống quản lý kho WMS và kho tự động (AS/RS, shuttle, băng tải), kết hợp mã vạch/QR và luồng FEFO cho hàng cận hạn. Đội ngũ của Âu Việt triển khai trọn gói: tư vấn – thiết kế – lắp đặt – tích hợp phần mềm, đảm bảo dữ liệu lô/serial nhất quán với sổ sách.

- Thiết lập WMS: bật theo dõi lô/serial, hạn dùng; bắt buộc quy tắc xuất FIFO; phân quyền phê duyệt điều chỉnh.

- Vận hành: tuyến di chuyển rút ngắn; vị trí picking theo thứ tự ngày nhập; cảnh báo lô sắp hết hạn.

- Phân tích: dashboard tồn chậm luân chuyển, tỷ lệ sai lệch kiểm kê, COGS theo lô.

FAQ - Tính giá xuất kho theo phương pháp FIFO

Phần Hỏi – Đáp sau đây tổng hợp những thắc mắc thường gặp về giá xuất kho FIFO, giúp bạn áp dụng đúng trong nhiều tình huống thực tế. Mỗi câu trả lời đi thẳng vào nguyên tắc và thao tác cốt lõi.

FIFO có bắt buộc trong mọi doanh nghiệp không?

Không. Doanh nghiệp được chọn phương pháp phù hợp (FIFO, bình quân, v.v.) nhưng phải áp dụng nhất quán và thuyết minh đầy đủ. Với hàng có hạn dùng hoặc yêu cầu truy vết, phương pháp FIFO thường tối ưu.

Khác biệt lớn nhất giữa liên tục và định kỳ khi dùng FIFO là gì?

Liên tục tính giá vốn hàng bán ngay khi phát sinh; định kỳ dồn tới cuối kỳ mới xác định COGS. Kết quả có thể chênh lệch nếu có điều chỉnh tồn, trả hàng hoặc chênh lệch kiểm kê.

Làm sao xử lý hàng bán bị trả lại theo đúng lô?

Ưu tiên đưa về lô gốc (nếu còn theo dõi) để giữ tính toàn vẹn FIFO; nếu không xác định được, nhập thành lô mới kèm ghi chú, điều chỉnh COGS liên quan và kiểm tra chất lượng trước khi nhập kho.

NRV ảnh hưởng ra sao đến giá xuất kho FIFO?

NRV không thay đổi công thức FIFO nhưng ảnh hưởng tới giá trị hàng tồn: nếu NRV thấp hơn giá gốc, trích lập dự phòng giảm giá; điều này làm tăng chi phí kỳ nhưng không thay đổi thứ tự “ăn lô”.

Có thể dùng Excel để tính FIFO ổn định không?

Có, nếu bạn quản lý dữ liệu theo lô và khóa công thức đúng. Tuy vậy, khi quy mô lớn hoặc nhiều kho, WMS/ERP với quét mã vạch sẽ giảm sai sót và tự động hóa báo cáo giá xuất kho.

Kết luận & Liên Hệ

Phương pháp FIFO giúp doanh nghiệp chuẩn hóa giá xuất kho, nâng cao độ tin cậy báo cáo và tối ưu vận hành. Khi kết hợp đúng quy trình, WMS, mã vạch và thiết kế luồng vật lý, bạn sẽ giảm sai lệch, tăng tốc độ xử lý và ra quyết định dựa trên số liệu theo lô. Nếu cần đồng bộ phần mềm – hạ tầng – kho tự động theo chuẩn FIFO, hãy chọn đối tác giàu kinh nghiệm triển khai thực tế để đảm bảo tiến độ và khả năng mở rộng.

Tối ưu hóa không gian kho hàng, lắp đặt kho tự động liên hệ CÔNG TY TNHH HỆ THỐNG ÂU VIỆT, Hotline: 0866 539 578, 0989514905